2006~2010年中國中間件市場預測

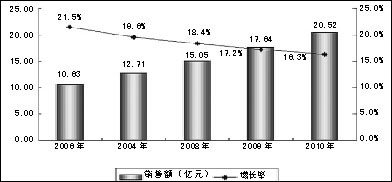

市場規模 經過對今后幾年影響中國中間件軟件市場發展因素和市場發展趨勢的綜合分析,結合中國中間件軟件市場的歷史數據,2006-2010年,中國中間件軟件市場將以18.6%的年均復合增長率增長,市場規模將從2005年的8.75億元增長到2010年的20.52億元。自2006年開始,中國中間件軟件市場的增長率將呈現下降趨勢,從2005年的23.9%逐步下降至2010年的16.3%,市場將逐步走向成熟。

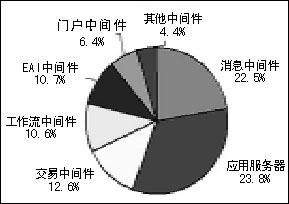

產品結構 到2010年,應用服務器以32.8%的份額取代消息中間件占據市場首位。未來,應用服務器在金融、電信和電子政務市場廣泛分布,并逐漸蠶食交易中間件及消息中間件的一部分市場,導致后兩種中間件在B/S市場中增長放緩。應用服務器的標準完備,所遵循的主要規范EJB及J2EE逐漸走向成熟,提供此類產品的廠商又眾多,因此競爭也激烈。

消息中間件以其獨特的優勢為各種分布式應用的開發注入了強大動力,在需要數據可靠傳輸的系統中牢牢占據一席之地,極大地推動了應用系統集成的發展。在各行業的單一應用系統建立起來以后,應用整合已成為新一輪應用系統建設的熱點,其中消息中間件扮演了重要的角色,它將是生命周期長的中間件產品類型,但市場份額逐漸減小。

2010年中國中間件產品市場結構分布 數據來源:賽迪顧問

2006-2010年中國中間件產品市場規模及增長率預測 數據來源:賽迪顧問

2006~2010年中國中間件市場發展趨勢

1.高端產品需求穩定,中小企業市場拉動低端產品增長

隨著Internet的深入發展,中間件的用戶結構正朝多元化發展,由以電信和金融為主擴展到其它更多行業和中小企業用戶,由此對產品的需求也逐漸由高端擴展到中低端。在高端市場,主要是電信和金融行業用戶,他們看重的主要是產品的性能和質量,但也已經開始重視產品的性價比,這部分需求目前已經比較穩定。在中低端市場,用戶主要包括政府、教育、制造、衛生、媒體、科研等行業用戶和中小型企業,他們的產品應用規模相對小一些,但用戶數量很多,因此需求空間十分廣闊,而且由于受規定和資金的影響,這部分用戶比較看重產品的性價比和實效性。

國外廠商憑借雄厚的技術實力和先發優勢迅速占領國內電信和金融行業的高端產品市場,其價格相對較高也比較穩定。而國內廠商正是以中低端產品為切入點,由行業應用到標準化產品,形成了豐富的中低端產品線,這些產品價格相對比較合理,還有個別產品采取低價策略。隨著國內廠商的不斷成長和成熟,他們中有的已開始介入高端產品市場,從而帶動了中國中間件高端產品市場價格的下降。

2.廠商跑馬圈地,全面轉向SOA

近年來,SOA成為全球計算機軟件行業的熱點話題和技術,被譽為軟件開發的下一個里程碑。由于企業用戶業務需求和適應市場不斷變化的要求,使得企業IT系統必須成為一個適應力強的競爭體,能隨著企業務環境的變化不斷地發生變化,并具備柔性擴展、隨時支持業務流程變化的基礎功能。正是這個原因,2005年基于面向服務架構(SOA)的集成市場熱度不減。未來,SOA已經不僅僅是一個單純的中間件和EAI整合的概念,越來越多中間件廠商和套裝軟件廠商可以借助SOA理念實現自我的發展和跨越,進一步挑戰IBM和BEA的市場領導地位。

3.服務差異化提升產品競爭力 隨著中間件在金融、電信和政務等行業外的廣泛應用,中間件的目標應用群體十分寬廣,一個企業的力量難以顧及用戶對中間件系統建設的廣泛需求。因此通過代理商提供本地化的服務成為中間件的衍生產品,經過統一、規范化培訓的代理商不僅能夠對用戶的售后需求即時響應,也能提供讓用戶認可的專業服務,保證了用戶持續優化的應用效果。 (1) 選擇具有一定服務經驗的VAD和SI作為合作目標,讓有軟件服務經驗的IT廠商低成本、快速地介入中間件營銷服務行列之中,有利于迅速打造一個中間件產業鏈,也有利于IT服務商獲得新的利潤增長點。用戶對中間件服務的高要求需要廠商不但要擁有一支具有精湛技術和良好服務意識的服務專家隊伍,還要擁有專業化的服務體系、標準化的服務流程、可度量的服務指標,終使得客戶獲得一致的服務體驗。 (2) 根據中間件產品發展趨勢的復雜性、多樣性和日趨標準化,中間件服務將呈現差異化,要求廠商給用戶所提供的服務也必然是更具針對性。無論是服務內容還是服務過程,廠商都應該根據具體情況為不同的用戶提供有特色的個性化的服務,這將成為廠商在服務方面有效的競爭策略。服務的終目標應該是提升廠商和用戶的雙重價值,實現雙贏。 4.傳統中間件生命力不減,行業應用帶動新興中間件市場發展 2005年,消息和交易中間件等傳統中間件仍保持旺盛的生命力,其在對效率、可靠性等方面要求嚴格的關鍵任務系統中仍具有明顯優勢,在金融、電信、證券等許多行業的核心業務還無法采用B/S結構的情況下,仍將占有重要地位。而消息中間件的定位、功能及穩定性非常出色,在需要數據可靠傳輸的系統中牢牢占據一席之地。 各大行業的信息化建設,經過幾十年快速不斷的IT創新造就了大批綜合性的、分布式的且不斷變化的應用系統,這些系統跨越了從大型機到Web的多種平臺,因此,不同系統的互連成了亟待解決的問題。如何發揮這些企業資產的潛在優勢,充分利用已有的技術及應用資源等問題日益迫切。在上述單一或基礎應用系統已經逐漸成熟的行業和領域,新的應用熱點就是對應用系統的整合,并進而實現一站式服務(政府)、增值業務(電信)等新業務功能,使企業能夠進一步挖掘信息和對外提供多元化的服務。而上述應用系統需要大量高層中間件的支撐,這些新的中間件通常是多種中間件技術的融合,因此,企業應用集成(EAI)中間件等高層中間件應運而生,并已經逐漸成為行業應用和發展的新增長點。 5.RFID日益火爆,巨頭掌控市場 在RFID快速應用的背景下,中間件作為RFID運作的中樞成為企業相互角逐的新興市場,IBM、微軟和Oracle是這一市場比較有競爭力的廠商。RFID中間件扮演RFID標簽和應用程序之間的中介角色,從應用程序端使用中間件所提供的一組通用應用程序接口(API),即能連到RFID讀寫器,讀取RFID標簽數據。這樣一來,即使存儲RFID標簽情報的數據庫軟件或后端應用程序增加或改由其他軟件取代,或者RFID讀寫器種類增加等情況發生時,應用端不需修改也能處理,省去多對多連接的維護復雜性問題。 隨著RFID應用的日益普及,企業大規模部署RFID的時代將很快來臨,我們需要面對由此產生的大量問題,尤其是大規模數據流量的收集和管理、大規模RFID標簽及讀卡器的部署和管理等問題將接踵而至。另外,值得一提的是,除了RFID技術所派生出的中間件市場外,RFID服務市場也將變得日益火熱和成熟。 6.SI成為爭奪焦點,渠道布局日趨合理 隨著中間件市場的日漸成熟,銷售行業化趨勢越來越明顯。由于中間件應用的特殊性,下游銷售渠道主要由分銷商/增值分銷商、SI和ISV等組成。中國中間件市場走入正軌的時間并不長,渠道建設時間也短,目前規模還很不夠,一些廠商甚至還共同扮演中間件產品提供商和系統集成商的雙重角色,這也與中間件產品標準化程度不高有關。 在渠道方面,不容易形成核心渠道商是令中間件廠商頭疼的問題。與合作伙伴形成更為緊密的合作關系,形成廠商、合作伙伴及用戶的多贏,是建立中間件渠道體系的目標。未來,隨著中間件產品的不斷標準化,廠商的主要精力應當放到產品和服務提供商的角色上來,而分銷則主要依靠系統集成商等,這樣才能提高產品銷售效率。未來幾年內,中間件系統集成商的數量和覆蓋范圍還將進一步擴大,全面實現渠道市場的布局合理化。