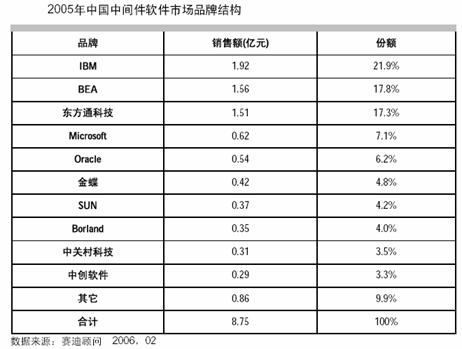

國產中間件會不會重蹈中文平臺的覆轍呢?現在就來回答這個問題為時尚早,畢竟圍繞著中間件市場的激烈爭奪還在進行之中,但是有一點十分肯定,國產中間件在技術上完全可以和國外產品媲美,這也是國產中間件廠商競爭的資本。至少目前不落下風,來自咨詢公司的數據似乎也印證了這一點。在發布的CCID報告中,國產中間件軟件廠商在2005年取得群體突破,市場占有率達到38.8%,與2004年相比上升了6.3%。其中,國產中間件的龍頭企業東方通科技(TongTech)更是成為三強之中惟一的市場份額保持增長的企業,其市場占有率從2004年的15.3%增加到了今年的17.3%,增幅2%;而三強之中的其余2強IBM、BEA雖仍居和第二位,分別占有21.9%和17.8%的市場份額,但是與2004年相比,其市場份額已經開始降低。東方通科技(TongTech)與BEA之間的差距更是歷史性地縮小為0.5%,如果數據準確,那么東方通科技(TongTech)以及國產中間件廠商的集體表現不能不說是一個不小的奇跡。

無論數據是否可以說明問題,但在過去的2005年,國產中間件廠商還是能夠給我們帶來一些信心。從目前的市場狀況來看,2005年以前,用戶對中間件基本上處于概念接受階段。經過10多年的教育,用戶現在不僅從概念上接受了中間件,也廣泛地在IT系統的建設中將中間件納入其中。應該看到,中間件不是一個產品而是一個平臺,基于中間件平臺開發應用可以有效保護用戶的投資,使得應用軟件開發周期得到保證,因為中間件屏蔽了底層操作系統以及數據庫的復雜接口,就使得軟件開發可以更集中在應用層面。這也是為什么用戶開始接納中間件的原因。但是用戶在中間件產品的采購中,也存在貪大求全,迷信國外品牌的現象,有些用戶為了減少職業風險,寧愿花大價錢采購國外,也不愿意嘗試使用國產的中間件,這就使得國產軟件中間件的生存環境更加惡劣,但是這種情況在2005年有所好轉。

情況的好轉來自國產中間件廠商的不懈努力,同時也來自國際品牌在服務等方面暴露出的不足,以基礎軟件中間件為例,業內習慣上將消息中間件、交易中間件、安全中間件和應用服務器稱為基礎中間件,它應該占到整個市場的75%以上,是廠商重點爭奪的領域。目前國內的主要市場集中在電信和金融兩個領域,從2005年開始政府市場成長很快,其用戶特點是注重產品的質量和服務,對于價格不是很敏感。目前國外品牌中間件產品在技術上還有一些優勢,但是在服務上就暴露出了明顯不足,前不久,國外某知名中間件品牌就兩次被國內電信運營商亮了黃牌,在被出示黃牌的3個月的時間內不能夠參與該電信運營商的任何投標。我國的信息化建設畢竟是剛剛起步,仍然處于發展的初級階段,還需要廠商提供周到的服務。國外廠商的慢待給了國產中間件很多的機會,本土化服務本來就是國產廠商的優勢,加上產品價格上的優勢,如果不是品牌上的弱勢,國產中間件本該占據更大的市場空間。

另外一個給國產中間件廠商帶來不少加分的,是目前國產中間件廠商所倡導的面向垂直行業的解決方案套件,我們知道,中間件產品是一個平臺,用戶使用中間件需要基于這個平臺做很多的二次開發,在我國真正熟練掌握中間件的增值軟件開發商還是比較少,為了解決這一矛盾,推動中間件產品的應用推廣,國內廠商針對行業的一些共性的需求,利用中間件進行一些定制化的開發,與中間件平臺相比,這些抽離出來的具有應用特征的解決方案套件更容易得到用戶的認同,也更能夠解決一些實際的具體問題,例如針對銀行系統大數據文件的可靠傳遞和分發問題,東方通科技(TongTech)推出的垂直行業的解決方案套件。

應該看到,盡管國外中間件廠商還有一定的技術優勢,但是并沒有針對中國用戶的具體情況進行深入的研究,因為其重心在海外,在解決中國用戶的問題時存在著照搬國外經驗的情況。以SOA為例,作為一種發展方向,國內的中間件廠商也在加緊分析和研究,產品也開始支持SOA,但是與以XML、SOAP和WSDL為核心的Web服務規范不同,SOA在業務流程、管理和可靠性這樣的關鍵性規范上還有很多不確定因素,這勢必會增加項目實施中的風險。此外,針對中國用戶目前的實際情況,針對信息孤島的問題,沒有必要非要采用SOA來解決問題,在這方面國外中間件廠商有誤導的嫌疑。解決現階段的信息孤島問題,可以采用東方通科技(TongTech)提出的分階段整合的辦法,可以從數據整合開始,然后逐步過渡到產品、流程的整合,所采用的方法可以是SOA,也可以不是SOA的,應該幫助用戶把問題分析清楚。

在這里,我們并不是否認SOA,但是不應該迷信,更不要盲目跟風,而是要靜下心來認真的思考中國的信息化需要什么樣技術架構、能夠接受的什么樣成本價位。對此,普元的劉亞東博士就曾經指出,我們沒有必要重復美國企業“梅花樁”般企業信息化之路,沒有必要浪費時間按照“美國模式”去重建自己。國產軟件中間件在2005年的表現并不是偶然,說明有越來越多的用戶開始更多的了解了中間件,選擇愈發趨于理性。在此,不能說明國產中間件一定可以笑到,但這種希望還是存在的,因為國產中間件還在前行。

附件:CCID 2005年中國中間件軟件市場排名